lo spread sul mutuo per calcolare il guadagno delle banche

Le rate che il cliente che ha aperto un mutuo è obbligato a pagare alla banca o alla società finanziaria per il rimborso del debito contratto sono costituite da diversi fattori. E' necessario considerare infatti che in ogni rata è presente

- una parte del credito ottenuto che deve essere rimborsato

- una percentuale di interessi calcolata dai dati rilevati direttamente dalla banca centrale europea (euribor o eurirs a seconda della tipologia di tasso d'interesse)

- una percentuale detta spread che rappresenta il guadagno della banca

Oltre a questi elementi ovviamente ci sono anche tutte le spese aggiuntive (apertura, gestione, assicurazione, estisione, spese notarili).

Cerchiamo però di capire nel dettaglio cosa sia lo spread. La banca deve ovviamente ottenere un guadagno su ogni prodotto. Con il pagamento del credito e degli interessi nonché di tutte le spese aggiuntive da parte di un cliente la banca va in pari ma il guadagno in realtà ancora non si vede. Per riuscire ad ottenerlo la banca quindi deve aggiungere a tutte queste spese una percentuale che andrà proprio a costituire il suo guadagno su quella determinata cifra data in credito al cliente.

E' importante ricordare inoltre che lo spread viene richiesto dalle banche non solo nel caso dell'accensione di un mutuo ma anche nel caso dell'apertura di un finanziamento o di una qualsiasi altra tipologia di prestito.

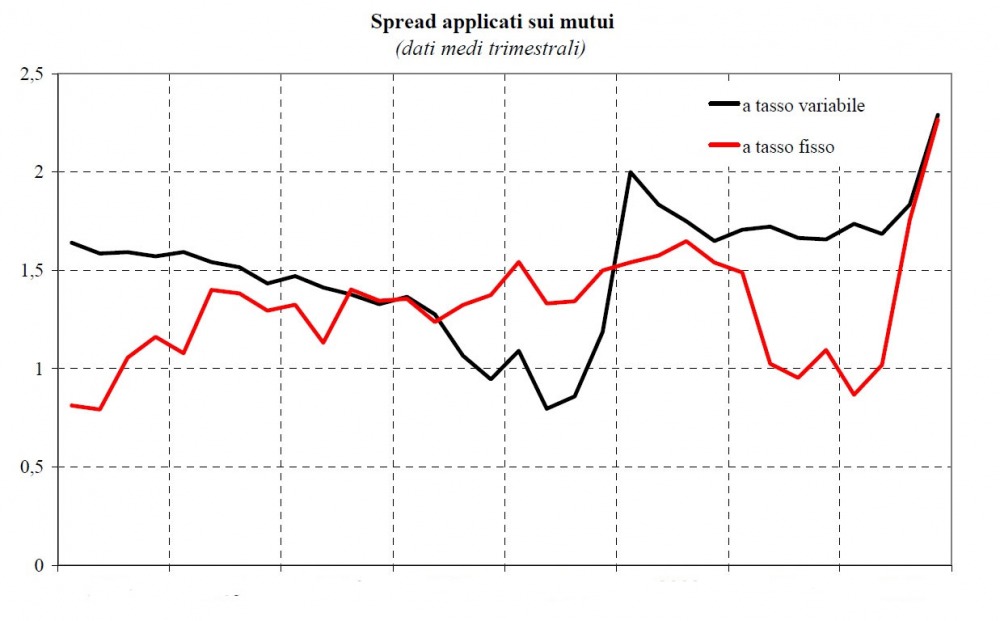

Ovviamente lo spread, che potremmo tradurre in italiano con il termine scarto oppure con il termine margine di guadagno, varia da banca a banca ed è differente anche a seconda della varie tipologie di mutuo scelte (se a tasso fisso o a tasso variabile per esempio). Possiamo però affermare che in generale lo spread è un valore che oscilla tra lo 0,50% e il 2%. Possiamo affermare in generale anche che lo spread è destinato ad aumentare con l'aumento della durata del mutuo stesso.

Lo spread può quindi essere considerato come una sorta di discrimine tra le varie tipologie di mutuo presenti sul mercato. Mutui offerti da banche differenti possono infatti anche avere caratteristiche molto simili tra di loro ma se richiedono spread molto diversi tra loro è ovvio che il mutuo più conveniente è quello della banca che richiede uno spread più basso.

Risorse online:

Articoli Correlati